La révolution de l’ARN s’accélère : les géants pharmaceutiques et biotechnologiques investissent des milliards dans les thérapies de nouvelle génération

Auteurs : Yassine El Bakkouri, Xavier Linker, Alexandre Morizot

En 2025, les technologies ARN déclenchent une véritable course aux investissements. Au cours de la dernière année, Bristol Myers Squibb a déboursé 1,5 milliard de dollars pour acquérir Orbital Therapeutics. Novartis s’est engagé à investir jusqu’à 2,2 milliards de dollars dans le développement d’une thérapie à base de siARN conçue par Arrowhead Pharmaceuticals. De son côté, Novo Nordisk mise sur une approche ARN pour traiter l’obésité et le diabète, à travers un partenariat évalué à 550 millions de dollars avec Replicate Bioscience. Et ce n’est qu’un aperçu : en 2025, les accords portant sur les technologies ARN se multiplient presque chaque semaine.

I. 2025 : la Ruée vers l’ARN

Lorsque Bristol Myers Squibb a annoncé le rachat d’Orbital Therapeutics, il ne s’agissait pas simplement d’une nouvelle acquisition dans le domaine des biotechnologies, mais d’un signal clair : les technologies ARN représentent désormais un intérêt stratégique majeur pour les géants pharmaceutiques et biotechnologiques.

Bristol Myers Squibb n’est pas isolé dans cette démarche. Les investissements atteignent désormais des dizaines de milliards de dollars. Novartis s’impose comme leader avec quatre opérations majeures totalisant près de 20 milliards de dollars. Le groupe couvre plusieurs aires thérapeutiques (troubles neuromusculaires, maladies rénales et cardiovasculaires) et diversifie son portefeuille sur plusieurs classes d’ARN (siARN, microARN, AOC), s’affirmant comme un acteur majeur de l’ARN thérapeutique en 2025 (Tableau 1 et 2). Eli Lilly déploie une stratégie comparable : quatre accords et une acquisition pour plus de 5 milliards de dollars, concentrés sur les maladies métaboliques. L’entreprise exploite notamment l’intelligence artificielle pour concevoir des oligonucléotides et capitalisant sur son expertise historique dans le diabète et l’obésité (Tableau 1 et 2). Ces deux géants sont rejoints par AbbVie, Biogen, BioNTech, Etherna, Daiichi Sankyo, Merck KGaA et Novo Nordisk qui multiplient également les partenariats stratégiques dans ce domaine.

L’année 2025 marque un tournant pour les thérapies à base d’ARN. Alors que les vaccins à ARN messager (ARNm) contre la COVID-19 et les traitements à base de petits ARN interférents ont démontré la viabilité et l’efficacité de ces approches à l’échelle mondiale, les industries pharmaceutique et biotechnologique engagent désormais des dizaines de milliards de dollars pour étendre cette technologie bien au-delà des vaccins. Cancer, maladies métaboliques, maladies auto-immunes, troubles neurologiques, affections rares : tous les domaines thérapeutiques sont concernés. Les géants du secteur ne se contentent plus d’observer prudemment depuis la périphérie. Ils misent massivement sur une conviction commune : les technologies ARN ne constituent pas une simple innovation incrémentale, mais une refonte complète du paradigme de développement des médicaments.

Cette effervescence soulève des questions fondamentales. Assistons-nous à l’émergence d’une nouvelle ère thérapeutique, comparable à l’avènement des anticorps monoclonaux dans les années 1990 ? Quelles pathologies vont bénéficier de ces traitements révolutionnaires ? Et surtout, comment cette ruée vers l’ARN transformera-t-elle l’accès aux soins et le paysage concurrentiel de l’industrie pharmaceutique et biotechnologique ? Pour répondre à certaines de ces interrogations, il est essentiel d’examiner les stratégies déployées par les acteurs majeurs, les technologies qu’ils acquièrent, et les domaines thérapeutiques qu’ils visent. Dans cet article, nous analysons les stratégies des acteurs majeurs identifiées en 2025 à partir de données publiques accessibles.

II. Comment les grandes entreprises pharmaceutiques et biotechnologiques s’investissent en ARN ? : quatre voies distinctes

L’intérêt croissant pour les technologies ARN se concrétise selon plusieurs modalités principales : la conclusion d’accords stratégiques avec des entreprises de biotechnologie, l’acquisition pure et simple de sociétés détenant des plateformes ou thérapies prometteuses, le développement technologique en interne et le financement de startups. Chacune de ces approches présente des avantages distincts et révèle des philosophies d’entreprise différentes.

A. Les collaborations stratégiques : partager les risques, accélérer l’innovation

Les collaborations stratégiques constituent la modalité d’investissement privilégiée par les grandes entreprises pharmaceutiques et biotechnologiques dans le domaine de l’ARN. Ce modèle permet de partager les risques de développement tout en accédant rapidement à des expertises de pointe. L’archétype de cette approche reste l’accord historique entre BioNTech et Pfizer (investors.biontech.de ↗), initié en août 2018 pour développer des vaccins à ARNm contre la grippe, puis réorienté en mars 2020 vers le développement conjoint du vaccin BNT162b2 (tozinameran) contre la COVID-19 (pfizer.com ↗). Ce partenariat n’a pas seulement permis de créer un vaccin efficace en un temps record : il a également nécessité une montée en puissance industrielle sans précédent pour assurer un approvisionnement mondial face à la pandémie. En 2016, Merck et Moderna ont conclu un accord majeur portant sur le développement et la commercialisation conjoints d’un vaccin personnalisé expérimental contre le cancer (merck.com ↗). Depuis, d’autres grandes alliances ont vu le jour et cette tendance s’est intensifiée en 2025, avec une multiplication des accords de collaboration.

Novartis et Eli Lilly se positionnent comme les leaders de cette approche collaborative. Le premier a structuré deux partenariats massifs : l’un avec Arrowhead Pharmaceuticals pour des thérapies ciblant les troubles neuromusculaires, notamment la maladie de Parkinson, l’autre avec Argo Biopharmaceutical dans le domaine cardiovasculaire, notamment pour l’ANGPTL3 (BW-00112), un traitement par ARN interférent (ARNi) actuellement en phase 2 d’essai clinique pour la dyslipidémie (Tableau 1). Eli Lilly, de son côté, a conclu quatre accords stratégiques couvrant des aires thérapeutiques variées : un avec Olix Therapeutics pour une thérapie ARN de phase I contre la stéatohépatite métabolique ; un accord avec Creyon Bio pour des oligonucléotides conçus par intelligence artificielle ; une collaboration avec Rznomics pour exploiter la plateforme de ribozyme trans-épissage dans le traitement de la perte auditive héréditaire ; et enfin, un dernier partenariat avec SangeneBio visant à élargir son portefeuille dans les maladies métaboliques (Tableau 1).

Durant l’année 2025, plusieurs autres collaborations stratégiques notables ont été établies. Novo Nordisk a conclu un accord avec Replicate Bioscience pour exploiter la technologie d’ARN auto-réplicatif et développer des approches thérapeutiques pour les maladies cardiométaboliques (Tableau 1). Merck KGaA s’est engagé auprès de Skyhawk Therapeutics, qui utilisera sa plateforme exclusive SkySTAR® (Skyhawk Small molecule Therapeutics for Alternative splicing of RNA) pour identifier des candidats à petites molécules ciblant des ARN spécifiques désignés par Merck KGaA (Tableau 1). Biogen va investir dans City Therapeutics pour développer des technologies d’ARNi dans les maladies du système nerveux central (Tableau 1). AbbVie a établi un partenariat avec ADARx Pharmaceuticals, afin de développer des thérapies à siARN (petit ARN interférent) de nouvelle génération destinée à plusieurs domaines thérapeutiques, notamment les neurosciences, l’immunologie et l’oncologie (Tableau 1). Daiichi Sankyo a également conclu un accord en 2025, avec Nosis Biosciences, pour des thérapies à base d’ARN ciblant des cellules spécifiques dans des maladies chroniques du foie, du cœur, du cerveau, du poumon, du rein et du muscles (Tableau 1). Enfin Etherna a signé un accord avec Dropshot Therapeutics pour développer plusieurs nouveaux candidats-médicaments pour des maladies cardiaque et rénale (Tableau 1).

Soufflé, une biotech combinant des technologies propriétaires d’identification de récepteurs cellulaires, d’optimisation de ligands et de conception de siARN, a levé plus de 3,5 milliards de dollars via financements et partenariats. Parmi ses partenaires figurent plusieurs géants pharmaceutiques : AbbVie, Amgen, Bayer et Novo Nordisk (Tableau 1).

Ces accords semblent révéler une tendance : les grandes entreprises pharmaceutiques et biotechnologiques préfèrent collaborer avec des biotechs innovantes plutôt que de développer seules ces technologies complexes. Cette approche leur permet d’accéder à des plateformes technologiques déjà dérisqué tout en maintenant une certaine flexibilité financière.

| Investisseur | Cible | Montant | Technologies clés | Aire thérapeutique | Références |

| Novartis | Arrowhead Pharmaceuticals | 2,2 milliards $ | ARO-SNCA, un conjugués anticorps-oligonucléotides (AOC) | Troubles neuromusculaires (Parkinson et troubles apparentés) | ir.arrowheadpharma.com↗ |

| Novartis | Argo Biopharmaceutical | 5 milliards $ | ANGPTL3 (BW-00112), un ARN interférent (siARN) | Dyslipidémie (Maladies cardiovasculaire) | argobiopharma.com ↗ |

| Eli Lilly | Creyon Bio | Jusqu’à 1 milliard $ | Oligonucléotides conçus par intelligence artificielle | Plusieurs domaines thérapeutiques (maladies rares et courantes) | fiercebiotech.com ↗ |

| Eli Lilly | Rznomics | Jusqu’à 1,3 milliard $ | Ribozyme trans-épissage | Perte auditive héréditaire | rznomics.com ↗ |

| Eli Lilly | Olix Therapeutics | 630 millions $ | OLX75016, un ARN interférent (siARN) | Stéatohépatite métabolique (MASH) | pharmaceutical-technology.com ↗ |

| Eli Lilly | SangeneBio | 1,2 milliard $ | ARN interférents | Pack de maladies métaboliques | sanegenebio.com ↗ |

| Novo Nordisk | Replicate Bioscience | 550 millions $ | ARN auto-réplicatif | Maladies cardiométaboliques | replicatebioscience.com ↗ |

| Merck KGaA | Skyhawk Therapeutics | 2 milliards $ | Modulation de l’ARN | Troubles neurologiques | skyhawktx.com ↗ |

| Biogen | City Therapeutics | Jusqu’à 1 milliard $ | ARN interférent | Maladies du système nerveux central | citytx.com ↗ |

| AbbVie | ADARx Pharmaceuticals | Non divulgué | Thérapies siARN de nouvelle génération | Plusieurs domaines thérapeutiques (Neurosciences, immunologie, oncologie) | news.abbvie.com ↗ |

| Daiichi Sankyo | Nosis Biosciences | Non divulgué | ARN ciblés sur cellules spécifiques (foie, cœur, cerveau, poumon, rein, muscles) | Plusieurs domaines thérapeutiques | nosisbio.com ↗ |

| Etherna | Dropshot Therapeutics | 950 millions $ | ARN messager et nanoparticules lipidiques (LNP) | Maladies cardiaque et rénale | etherna.be ↗ |

| Amgen, Bayer, AbbVie, Novo Nordisk | Soufflé | 3,5 milliards $ (comprend des investisseurs) | ARN interférent | Dystrophie musculaire facio-scapulo-humérale (FSHD) et les cardiomyopathies d’origine génétique | souffletx.com ↗ |

Tableau 1 : Récapitulatif des accords majeurs identifiés de 2025

B. Les acquisitions : intégrer rapidement des technologies matures

Parallèlement aux collaborations, 2025 a vu une accélération des acquisitions. Cette stratégie permet une intégration complète des technologies et des équipes.

Bristol Myers Squibb a finalisé en octobre 2025 l’acquisition d’Orbital Therapeutics. Cette transaction stratégique apporte à Bristol Myers Squibb, l’OTX-201, une thérapie innovante comprenant un ARNm circulaire optimisé codant pour un récepteur antigénique chimérique (CAR) ciblant le CD19, administré via des nanoparticules lipidiques spécifiquement ciblées (Tableau 2). Cette technologie d’ARNm circulaire présente l’avantage d’une stabilité accrue et d’une expression protéique prolongée par rapport aux ARNm linéaires conventionnels.

Novartis a réalisé deux acquisitions majeures en 2025. La première concerne Regulus Therapeutics et son Farabursen, un oligonucléotide inhibiteur du microARN miR-17, en développement pour la polykystose rénale autosomique dominante ; la cause génétique la plus fréquente d’insuffisance rénale au monde (Tableau 2). La seconde, Avidity Biosciences pour environ 12 milliards de dollars, constitue la plus importante opération de l’année dans ce domaine. Elle apporte à Novartis une plateforme validée de conjugués anticorps-oligonucléotides (AOC™) ciblant les muscles et un pipeline prometteur de candidats pour les maladies neuromusculaires rares et progressives (Tableau 2).

Eli Lilly a racheté Verve Therapeutics en 2025, s’assurant ainsi l’accès au VERVE-102. Cette thérapie combine un éditeur de base adénine et un ARN guide (ARNg) dirigé contre le gène PCSK9, le tout encapsulé dans une nanoparticule lipidique ciblant les cellules du foie (Tableau 2).

AbbVie a acquis Capstan Therapeutics, cette opération apporte à AbbVie le CPTX2309, une immunothérapie à base d’ARNm pour les maladies auto-immunes. Il s’agit d’un ARNm CAR anti-CD19 ciblant préférentiellement les lymphocytes T cytotoxiques exprimant CD8, une approche prometteuse pour moduler les réponses auto-immunes pathologiques (Tableau 2).

BioNTech a finalisé l’acquisition de CureVac par offre publique d’échange d’actions. Cette consolidation entre deux pionniers allemands de l’ARNm permet à BioNTech de renforcer sa position dominante dans les vaccins à ARNm tout en accédant aux technologies propriétaires de CureVac (Tableau 2).

| Acquéreur | Cible | Montant | Technologies clés | Aire thérapeutique | Références |

| Novartis | Avidity Biosciences | ~12 milliards $ | Plateforme validée de conjugués anticorps-oligonucléotides (AOC) | Maladies neuromusculaires progressives rares | novartis.com ↗ |

| AbbVie | Capstan Therapeutics | Jusqu’à 2,1 milliards $ | CPTX2309, ARNm + tLNP, génèrent des cellules CAR-T CD8+ spécifiques du CD19, in vivo | Maladies auto-immunes | news.abbvie.com ↗ |

| Bristol Myers Squibb | Orbital Therapeutics | 1,5 milliard $ | OTX-201, un ARNm circulaire + LNP, codant pour un CAR ciblant le CD19 pour une expression in vivo | Maladies auto-immunes | news.bms.com ↗ |

| Novartis | Regulus Therapeutics | 800 millions $ | Farabursen, Oligonucléotide inhibiteur de microARN | Polykystose rénale autosomique dominante | novartis.com ↗ |

| BioNTech | CureVac | Non divulgué | Plateforme ARNm | Immunothérapie anticancéreuse expérimentale | investors.biontech.de ↗ |

| Eli Lilly | Verve Therapeutics | Jusqu’à 1,3 milliard $ | VERVE-102, an adenine base editor + guide RNA (gRNA) targeting PCSK9 gene, both encapsulated in LNP | Maladies cardiométaboliques | investor.lilly.com↗ |

Tableau 2 : Récapitulatif des acquisitions identifiés de 2025

C. Développement interne

Certaines entreprises choisissent une troisième voie : investir massivement dans le développement de capacités internes.

Sanofi illustre parfaitement cette approche avec l’inauguration à Marcy-l’Étoile (Auvergne-Rhône-Alpes) d’une nouvelle unité d’excellence en R&D biotechnologique. Ce site de pointe regroupe un ensemble complet de plateformes technologiques dédiées à l’accélération du développement de nouveaux vaccins, notamment ceux à base d’ARNm. Depuis 2022, Sanofi a investi 935 millions d’euros pour doter la France d’une chaîne de valeur unique et entièrement autonome dédiée à l’ARNm, de la conception à la production industrielle (sanofi.com ↗). Cette stratégie d’intégration verticale vise à garantir une indépendance technologique tout en créant un pôle d’excellence européen.

Moderna, pionnière des vaccins à ARNm, poursuit le développement de son pipeline avec des résultats cliniques encourageants. L’entreprise a récemment publié des résultats positifs de phase 3 pour son vaccin contre la grippe saisonnière, confirmant que la plateforme ARNm s’étend avec succès au-delà de la COVID-19. Moderna développe désormais des thérapies à ARNm dans plusieurs domaines : maladies infectieuses, immuno-oncologie, maladies rares et maladies auto-immunes. L’entreprise compte réinvestir les revenus dans ses programmes d’oncologie et de maladies rares ( https://www.modernatx.com/en-CA/media-center/all-media/blogs/moderna-2025-shareholder-letter ).

D. financement de startups

Le financement de startups constitue également un vecteur d’investissement important. Plusieurs jeunes pousses prometteuses ont levé des fonds considérables en 2025. Strand Therapeutics a notamment bouclé une série B de 153 millions de dollars avec la participation notable de Regeneron, Eli Lilly et Amgen (businesswire.com ↗). Cette startup développe des thérapies à ARNm programmables pour le traitement du cancer. Les fonds serviront à faire progresser le STX-001 vers des phases cliniques plus avancées, tandis qu’un second candidat, le STX-003, devrait entrer en phase 1 l’année prochaine.

E. Vers des stratégies hybrides

L’analyse des investissements en 2025 révèle que ces voies stratégiques ne sont pas aussi distinctes qu’il n’y paraît. Beaucoup d’acteurs pharmaceutiques adoptent une approche hybride, combinant plusieurs modalités plutôt que de s’enfermer dans une stratégie unique.

Novartis, AbbVie et Eli Lilly illustrent parfaitement cette tendance avec une stratégie multidimensionnelle : acquisitions majeures pour intégrer rapidement technologies matures et pipelines avancés, couplées à des collaborations massives pour partager les risques sur les programmes précoces (Tableau 1 et 2). Cette approche sécurise des actifs immédiats tout en maintenant une flexibilité financière sur les projets exploratoires.

Cette convergence vers des stratégies hybrides s’explique par plusieurs facteurs. Les acquisitions accélèrent l’intégration d’actifs cliniques avancés et réduisent le délai de mise sur le marché ; élément crucial dans la course technologique. Les collaborations diversifient le risque et donnent accès à multiples plateformes sans mobiliser de capitaux considérables. Le développement interne garantit la maîtrise de technologies stratégiques et préserve l’indépendance à long terme.

III. Panorama des technologies ARN investies

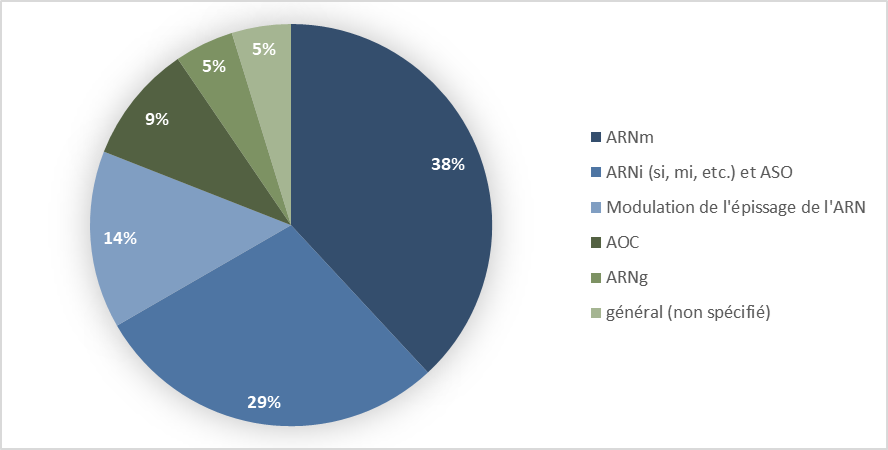

L’analyse des investissements de 2025 révèle que quatre grandes catégories de technologies ARN concentrent l’essentiel de l’intérêt industriel : les ARNm, les ARNi, les ARN modulateurs d’épissage et les AOC. La répartition n’est toutefois pas uniforme.

Figure 1 : Distribution des investissements selon les familles de technologies ARN

A. Distribution des investissements par type d’ARN

Les ARN messagers (incluant les ARNm circulaires et les ARN auto-réplicatifs) représentent 38% des investissements identifiés (Figure 1). Cette catégorie bénéficie de l’effet d’entraînement des vaccins contre la COVID-19, qui ont démontré la viabilité clinique et industrielle de cette approche. Les ARNm circulaires, comme celui développé par Orbital Therapeutics (Bristol Myers Squibb), présentent des avantages significatifs en termes de stabilité et de durée d’expression, ouvrant la voie à des applications thérapeutiques nécessitant une expression protéique soutenue (Tableau 2). Les ARNm auto-réplicatifs, comme celui développé par Replicate Bioscience, est un type de molécule d’ARNm conçu pour se répliquer dans les cellules hôtes sans générer de particules virales, améliorant l’expression des protéines (Tableau 1).

Les ARN interférents (regroupant les siARN, microARN et autres ARN inhibiteurs) et les oligonucléotides antisens (ASO) constituent 29% des investissements. Ces technologies, plus mature que l’ARNm, ont déjà prouvé leur efficacité clinique avec plusieurs thérapies approuvées, comme le Patisiran (nejm.org ↗), premier agent siARN à recevoir l’autorisation de la FDA le 10 août 2018, indiqué chez les sujets adultes atteints de polyneuropathie due à une amylose héréditaire à transthyrétine et le Givosiran (nejm.org ↗), second agent approuvé par la FDA, en novembre 2019, pour la porphyrie hépatique aiguë (fda.gov ↗). Depuis l’autorisation du Patisiran en 2018, sept thérapies à base de siARN ont été commercialisés (mdpi.com ↗). L’intérêt persistant s’explique par leur capacité à cibler des ARNm codant pour des protéines jugées « non-druggables » par les approches conventionnelles.

Les ARN modulateurs d’épissage comptent pour 14% des investissements. Ces technologies, incluant les ribozymes trans-épissage de Rznomics, permettent de corriger ou modifier l’épissage des ARN pré-messagers, offrant des possibilités thérapeutiques pour les maladies génétiques causées par des mutations affectant l’épissage.

Les AOC représentent 9% des investissements, une niche quasi-exclusivement occupée par Novartis suite à son acquisition d’Avidity Biosciences et son accord avec Arrowhead Pharmaceuticals. Cette technologie combine la spécificité de ciblage des anticorps avec l’activité régulatrice des oligonucléotides, permettant une délivrance tissulaire précise des thérapies ARN, particulièrement prometteuse pour les troubles neuromusculaires.

Les ARN guides (ARNg) constituent 5% des investissements. En 2025, Eli Lilly semble apparaitre comme le seul investisseur dans ce domaine via son rachat de Verve Therapeutics. Le principe de la technologie acquise repose sur l’association d’un éditeur de bases adénine et d’un ARNg dirigé vers un gène cible, le PCSK9 dans le cas de la thérapie VERVE-102. L’ensemble est encapsulé dans une nanoparticule lipidique (LNP) conçue pour accéder aux cellules du foie en se liant au récepteur LDLR (lipoprotéines de basse densité) ou au récepteur ASGPR (asialoglycoprotéines).

B. Stratégies technologiques des leaders

L’analyse des investissements en 2025, révèle des stratégies technologiques distinctes selon les entreprises :

Eli Lilly concentre ses investissements sur les technologies d’ARNi. Sur ses quatre accords, trois concernent directement les ARNi : une plateforme d’ARNi avec City Therapeutics, le développement d’oligonucléotides antisens ARNi avec Olix Therapeutics, et l’accès à des thérapies oligonucléotidiques conçues par intelligence artificielle via Creyon Bio (Tableau 1). Cette focalisation reflète probablement une volonté de maîtriser une technologie mature applicable à de multiples cibles dans les maladies métaboliques.

Novartis démontre une approche plus diversifiée. L’acquisition de Regulus Therapeutics apporte un oligonucléotide inhibiteur du microARN miR-17, le Farabursen, pour les maladies rénales, tandis que la collaboration avec Argo Biopharmaceutical porte sur un siARN, l’ANGPTL3 (BW-00112), dans le traitement de la dyslipidémie. Surtout, Novartis est le seul acteur majeur à investir massivement dans les AOC via l’acquisition d’Avidity Biosciences et l’accord avec Arrowhead pharmaceuticals pour des AOC ciblant les troubles neuromusculaires. Cette diversification technologique suggère une stratégie de couverture large pour ne pas dépendre d’une seule modalité.

AbbVie adopte une approche équilibrée avec l’acquisition d’une technologie d’ARNm, le CPTX2309 de Capstan pour les maladies auto-immunes, et deux accords sur les siARN avec ADARx Pharmaceuticals et Soufflé, couvrant plusieurs domaines thérapeutiques.

IV. Aires thérapeutiques ciblées : une couverture extensive

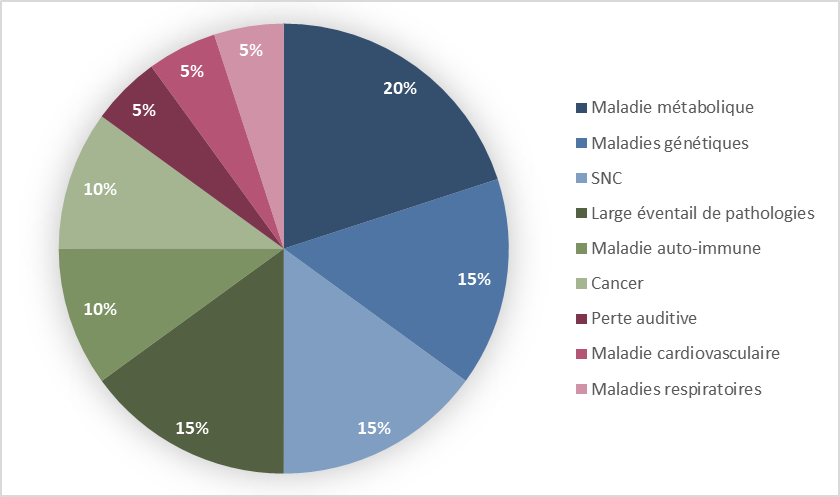

Les investissements dans les technologies ARN de 2025 couvrent un spectre thérapeutique remarquablement large, confirmant la polyvalence de cette approche.

Figure 2 : Distribution des investissements selon les aires thérapeutiques

A. Maladies métaboliques et pathologies du système nerveux : priorités des investissements

Les investissements se concentrent particulièrement sur les maladies métaboliques et les pathologies du système nerveux, soulignant l’importance stratégique de ces aires thérapeutiques. Cette priorité reflète à la fois l’expertise historique de certains acteurs majeurs et les avancées dans la délivrance d’ARN au système nerveux central.

Dans le domaine métabolique, les développements ciblent notamment la stéatohépatite métabolique qui est une accumulation de triglycérides à l’intérieur des cellules hépatiques pouvant évoluer vers une hépatite (Figure 2). Ils visent également d’autres maladies métaboliques comme l’obésité, le diabète.

Dans le domaine des pathologies du système nerveux, les investissements dans les thérapies à base d’ARN se concentrent notamment sur la maladie de Parkinson et les autres synucléinopathies. Ces dernières regroupent un ensemble de maladies neurodégénératives caractérisées par l’accumulation anormale d’agrégats de protéine synucléine dans les neurones, dans les fibres nerveuses ou dans les cellules gliales (Figure 2). D’autres affections du système nerveux central font également l’objet de ces investissements, notamment certains troubles neurologiques et la perte auditive héréditaire, ce qui souligne l’importance stratégique de ces aires thérapeutiques.

B. Des maladies rares au cancer : la diversification rapide des applications de l’ARN

Au-delà de ces domaines, le potentiel des thérapies à base d’ARN se déploie sur un large éventail d’autres pathologies.

Dans le domaine des maladies génétiques, les investissements récents orientés vers les technologies ARN ciblent plusieurs aires thérapeutiques à fort besoin médical. Parmi les priorités identifiées figurent certaines maladies neuromusculaires graves, telles que la dystrophie myotonique de type 1, une affection rare et progressive dépourvue de traitement modifiant son évolution ; la dystrophie musculaire facio-scapulo-humérale, une maladie héréditaire rare qui entraîne une perte irréversible de la fonction musculaire et une invalidité progressive ; ainsi que la dystrophie musculaire de Duchenne, maladie pédiatrique sévère associée à une dégénérescence musculaire rapide et une espérance de vie réduite (Figure 2). Les investissements dans ce domaine s’étendent également à des pathologies génétiques non neuromusculaires, notamment la polykystose rénale autosomique dominante, principale cause héréditaire d’insuffisance rénale à l’échelle mondiale.

L’oncologie et les maladies auto-immunes constituent également des axes stratégiques majeurs pour les investissements dans les thérapies à base d’ARN (Figure 2). En oncologie, les développements se concentrent sur des ARNm programmables destinés à renforcer ou orienter la réponse immunitaire dans le cadre d’immunothérapies anticancéreuses expérimentales. Pour les maladies auto-immunes, les initiatives se focalisent sur les pathologies à médiation lymphocytaire B, avec des technologies utilisant des ARNm classiques ou circulaires associés à des nanoparticules lipidiques pour réaliser des thérapies CAR-T in vivo. Ces approches permettent l’expression d’un récepteur chimérique, dans des lymphocytes T, permettant le ciblage du CD19, afin d’éliminer les lymphocytes B autoréactifs et de réinitialiser le système immunitaire.

Enfin, le secteur cardiovasculaire représente également une aire thérapeutique stratégique, avec des investissements ciblés dans le développement d’ARNi pour le traitement de pathologies tels que la dyslipidémie (Figure 2). Cette maladie chronique se caractérise par des niveaux anormaux de lipides, comme le cholestérol, dans le sang, et représente un facteur de risque majeur pour les maladies cardiovasculaires.

Cette diversification thérapeutique illustre la maturité croissante des technologies ARN, désormais capables de s’attaquer à des pathologies très variées avec des mécanismes d’action adaptés à chaque indication.

V. Géographie de l’innovation : la domination américaine contestée

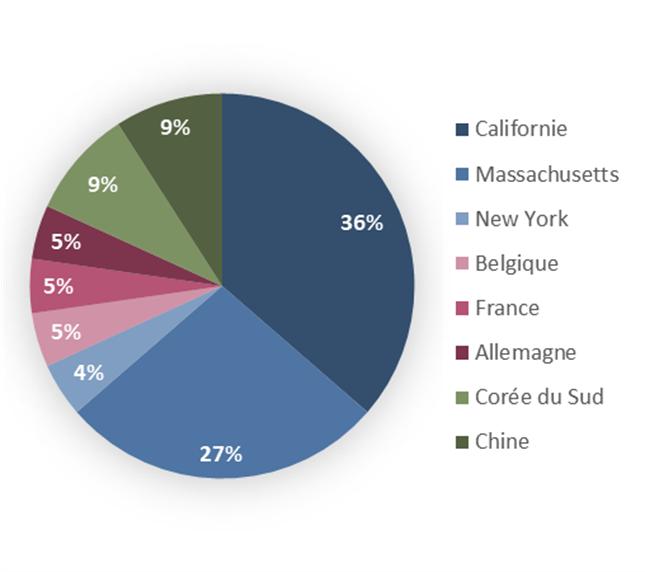

L’analyse de l’origine géographique des entreprises de biotechnologie ayant reçu des investissements en 2025 révèle une concentration géographique marquée, mais aussi des signaux d’une diversification croissante. Il convient de préciser que cette cartographie reflète la localisation des biotechs spécialisées en ARN qui ont été acquises ou financées par les grandes entreprises pharmaceutiques en 2025, et non celle des groupes pharmaceutiques investisseurs eux-mêmes.

Figure 3 : Distribution du nombre d’investissements sélectionnés selon la géographie de l’innovation

A. Les États-Unis : l’épicentre de l’innovation ARN

LesÉtats-Unisdominent largement avec 67% des biotechs ayant reçu des financements ou été acquises et deux pôles se distinguent particulièrement au sein de ce leadership.La Californie s’affirme comme le leader incontesté de l’innovation en ARN thérapeutique, représentant à elle seule 36% du total des entreprises financées ou acquises (Figure 3). San Diego et la Bay Area concentrent plusieurs acteurs majeurs tels que Capstan Therapeutics, Regulus Therapeutics, Avidity Biosciences, Replicate Bioscience, ADARx Pharmaceuticals, Nosis Biosciences et Creyon Bio. Cet écosystème bénéficie de la proximité avec les grandes universités (Stanford, UC San Diego, UC Berkeley), un tissu dense de capital-risque spécialisé en biotechnologie, ainsi que d’une concentration remarquable de talents scientifiques et entrepreneuriaux.

Le Massachusetts constitue le second pôle américain avec 27% du total, centré autour de Boston et Cambridge (Figure 3). Cette région héberge des acteurs historiques comme Moderna, ainsi que de nombreuses entreprises innovantes tels qu’Orbital Therapeutics (Bristol Myers Squibb), City Therapeutics, et Skyhawk Therapeutics. L’écosystème bénéficie de la proximité du MIT, Harvard et leurs nombreux laboratoires affiliés, créant un cercle vertueux entre recherche académique et applications industrielles.New York émerge également comme un pôle secondaire avec plusieurs startups prometteuses.

B. L’Europe : des champions nationaux émergents

L’Europe représente 15% des entreprises ayant reçu des investissements ou ont été acquises, avec trois pays particulièrement actifs en 2025 (Figure 3).L’Allemagne maintient sa position de leader européen grâce à ses pionniers de l’ARNm notamment BioNTech et CureVac. Même après l’acquisition de CureVac par BioNTech, le pays conserve un écosystème dynamique avec un soutien gouvernemental fort. La France, bien qu’absente de cette vague d’acquisitions et de collaborations en 2025, renforce sa position avec l’investissement massif de Sanofi depuis 2022 à son centre d’excellence de Marcy-l’Étoile. Cette stratégie d’indépendance technologique vise à créer une filière ARNm complète sur le territoire français.

La Belgique contribue également avec Etherna, qui a conclu un accord avec la biotech américaine Dropshot Therapeutics, démontrant la vitalité de la scène biotechnologique belge.

C. L’Asie : la montée en puissance

L’Asie représente 18% des investissements, une proportion significative qui témoigne de l’émergence de nouveaux pôles d’innovation dans cette région (Figure 3).La Corée du Sud se distingue particulièrement avec Rznomics et Olix Therapeutics qui ont séduit Eli Lilly illustrant ainsi la maturité croissante de la recherche et développement biotechnologique coréenne.

La Chine, bien que moins visible dans cette vague d’investissements de 2025, développe rapidement ses capacités en ARN thérapeutique, notamment avec Argo Biopharmaceutical et SangeneBio qui ont toute deux conclu un accord respectivement avec Novartis et Eli Lilly, signalant leur intégration progressive dans l’écosystème mondial de l’innovation en thérapie ARN.

D. Les initiatives gouvernementales : une course mondiale

Au-delà des investissements privés, plusieurs gouvernements lancent des programmes de soutien à la recherche ARN en 2025. Singapoura annoncé un programme de recherche en biologie de l’ARN de 130 millions de dollars singapouriens (~97 millions USD) pour élargir les applications thérapeutiques et renforcer sa position de hub biotech asiatique (miragenews.com ↗).

En Arabie Saoudite, le gouvernement saoudien soutient activement la croissance du marché des thérapies à base d’ARN grâce à diverses initiatives visant à favoriser l’innovation et la collaboration scientifique (marketsandata.com ↗).

L’état de New-York va investir 50 millions de dollars pour agrandir l’Institut ARN de l’Université d’État de New York (usenergyindustrynews.com ↗). Ce financement, qui a été inclus dans le budget d’investissement 2025-2026 adopté par la SUNY, permettra d’augmenter la capacité du bâtiment dédié à la recherche en sciences de la vie afin de faire progresser la recherche, la formation et le développement de la main-d’œuvre de classe mondiale de l’Institut RNA, y compris ses travaux utilisant l’intelligence artificielle pour orienter des approches innovantes en matière de découverte de médicaments.

En Australie le gouvernement de Nouvelle-Galles du Sud a confirmé que la construction de son centre de recherche et de fabrication dédié à l’ARN, d’un coût de 96 millions de dollars australien, progressait comme prévu et devrait s’achever en 2026, renforçant ainsi les capacités de fabrication souveraines de l’État dans le domaine des thérapies à base d’ARN (nationaltribune.com ↗).

Le Québec se distingue également par deux initiatives majeures qui structurent son écosystème en thérapies ARN. La première, AReNA, constitue un pôle d’excellence québécois soutenu par un investissement provincial de 20,3 millions de dollars. AReNA fédère l’ensemble des acteurs provinciaux, chercheurs, entreprises, centres de recherche et institutions, dans le but d’accélérer les collaborations et de renforcer la compétitivité internationale du Québec dans ce domaine. Au-delà de son rôle de coordination, AReNA intervient activement dans le financement de l’innovation, la biofabrication, le transfert technologique et la formation. L’organisation anime également la communauté scientifique et industrielle à travers des conférences et des événements de réseautage qui favorisent les partenariats entre les milieux académique et industriel. Grâce à cette approche intégrée, le Québec aspire à devenir un pôle international reconnu pour l’innovation en thérapies ARN.

La seconde initiative, D2R (DNA to RNA), représente un programme de recherche d’envergure mondiale porté par l’Université McGill et doté d’un financement exceptionnel de 165 millions de dollars. Ce programme vise à exploiter la génomique pour concevoir des thérapies ARN innovantes capables de traiter des maladies jusqu’alors incurables. D2R se distingue par son approche multidisciplinaire, combinant biologie de l’ARN, génomique, bioinformatique et biofabrication pour développer une nouvelle génération de médicaments guidés par la génomique. Les applications visées couvrent un large spectre thérapeutique incluant les maladies infectieuses, l’oncologie et les maladies rares. Cette initiative illustre la capacité du Québec à mener des projets de recherche ambitieux et à mobiliser des financements substantiels pour positionner ses institutions à la pointe de l’innovation biomédicale mondiale.

VI. Conclusion : Une révolution en marche, des défis à relever

L’année 2025 marque un engagement massif des géants pharmaceutiques et biotechnologiques dans les ARN thérapeutiques. Plus de 35 milliards de dollars d’investissements ont été identifiés, probablement davantage si l’on compte les transactions non divulguées.

Les facteurs de succès

Au-delà des vaccins pour les maladies respiratoires, les données cliniques positives s’accumulent, comme les essais de phase 3 du Fitusiran (sanofi.com ↗), un siARN destiné au traitement de l’hémophilie, ou encore ceux du mRNA-4157 (trials.modernatx.com ↗), un ARNm combiné au pembrolizumab, dans le traitement du cancer du poumon non à petites cellules. Les avancées en délivrance ciblée des ARN, illustrées par les conjugués anticorps-oligonucléotides, ouvrent la voie à des applications dans des tissus jusqu’alors difficiles d’accès. L’intelligence artificielle révolutionne également la conception des oligonucléotides, comme en témoigne la plateforme de Creyon Bio, réduisant considérablement les délais de développement.

Les stratégies gagnantes

Les acteurs qui réussiront dans cette nouvelle ère seront ceux qui sauront combiner plusieurs approches complémentaires, comme l’illustrent les stratégies déployées par les leaders du secteur en 2025. La diversification technologique apparaît également cruciale : miser uniquement sur l’ARNm ou uniquement sur les ARNi pourrait s’avérer limitant face à la diversité des défis thérapeutiques. Les entreprises devront également développer des capacités industrielles robustes, car la production d’ARN thérapeutiques à grande échelle reste un défi technique nécessitant des investissements considérables en infrastructures.

Une fenêtre d’opportunité historique

Les initiatives gouvernementales à Singapour, au Québec, en Arabie Saoudite et en Australie témoignent d’une prise de conscience mondiale : les technologies ARN sont devenues un enjeu de souveraineté sanitaire et de compétitivité économique.

Pour les patients, cette révolution pourrait se traduire par des traitements auparavant inimaginables : des thérapies uniques remplaçant des traitements à vie, des vaccins personnalisés contre leur cancer spécifique, ou des corrections génétiques pour des maladies aujourd’hui incurables. Le défi sera de transformer cette promesse scientifique en réalité clinique accessible.

Si les investissements actuels portent leurs fruits, nous pourrions assister dans les cinq à dix prochaines années à l’approbation d’une vague de thérapies ARN révolutionnaires. La question n’est plus de savoir si les technologies ARN transformeront la médecine, mais à quelle vitesse cette transformation s’opérera et qui en bénéficiera en premier.

Une chose est certaine : l’industrie pharmaceutique a irréversiblement basculé dans l’ère de l’ARN. Les 35 milliards de dollars investis en 2025 ne sont pas une bulle spéculative, mais le reflet d’une conviction profonde que nous venons d’entrer dans une nouvelle ère thérapeutique. Et comme pour les anticorps monoclonaux il y a trente ans, ceux qui hésiteront trop longtemps risquent de se retrouver définitivement distancés.

Abréviations :

AOC : Conjugués anticorps-oligonucléotides

ARNg : ARN guide

ARNi : ARN interférent

ARNm : ARN messager

ASO : oligonucléotides antisens

CAR : récepteurs antigéniques chimériques

FDA : Food and Drug Administration

LNP : nanoparticules lipidiques

siARN : petit ARN interférent